Лекция 42. РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВА И ПРОДУКЦИИ

1. Рентабельность: понятие и сущность.

2. Факторы, влияющие на рентабельность.

3. Порог рентабельности.

Рентабельность Рентабельность (нем. Rentabel- прибыльность) – это оценка деятельности предприятия, то есть показатель, который показывает

какое количество прибыли приходится на один вложенный рубль.

Рентабельность важно рассчитывать на всех этапах развития предприятия, независимо от сферы деятельности.

Рентабельность показывает, насколько правильно используются ресурсы и какова отдача от вложенных средств и позволяет оценить, насколько эффективно

окупаются средства, вложенные в производство, товар или продукт.

Рентабельность рассчитывается:

1. При составлении бизнес-плана на этапе подготовке к запуску предприятия;

2. В процессе формирования цены за продукцию (товар или услугу) как фактор, определяющий планируемую прибыль;

3. При оценке результатов работы предприятия за определенный период времени;

4. Для прогноза прибыли в следующем отчетном периоде для внесения корректировок затрат и оценки прогнозируемого дохода;

5. При анализе конкурентоспособности для выявления возможностей повысить статус продукта (товара или услуги) по отношению к конкурентам;

6. При оценке реальной рыночной стоимости предприятия при планировании перепродажи и обоснования цены;

7. При кредитовании для получения займов на развитие производства или при планировании совместных проектов с другими предприятиями (партнерами).

На показатель рентабельности производства оказывают влияние внешние и внутренние факторы среды.

При расчете рентабельности производства следует учитывать внешние и внутренние факторы, влияющие на результат.

К внешним факторам относятся:

- экономическая ситуация в стране, инфляция, конкурентная борьба;

- климатические и географические особенности местоположения предприятия;

- соотношение предложений и спроса на определенный вид продукции или услуг;

- цены на сырье и материалы, необходимые для производства продукта;

- налоговая и кредитная политика государственных и финансовых структур.

Внутренние факторы делятся на производственные и внепроизводственные.

К производственным факторам относятся:

1. Наличие и использование средств труда:

- интенсивное улучшение качественных характеристик;

- повышение производительности оборудования;

2. Наличие и использование предметов труда:

- интенсивное использование прогрессивных материалов;

- совершенствование технологий обработки материалов;

- ускорение оборачиваемости;

3. Наличие и использование трудовых ресурсов:

- повышение квалификации работников;

- снижение трудоемкости выполняемых работ;

- совершенствование организации труда;

К внепроизводственным факторам относятся:

- снабженческо-сбытовая деятельность;

- природоохранительная деятельность;

- претензионная деятельность;

- социальные условия труда и быта;

- финансовая деятельность.

Существуют два вида рентабельности – рентабельность производства и рентабельность продукции.

Рентабельность производства отражает отдачу вложенных (авансированных) основных и оборотных средств в производство.

Рентабельность продукции – показатель, характеризующий произведенные затраты на производство и реализацию продукции.

В зависимости от того, какая прибыль берется для определения рентабельности балансовая, чистая (расчетная) или от реализации продукции,

то соответственно и рентабельность будет балансовая или чистая (расчетная) или от реализации продукции.

Повысить рентабельность можно при следующих условиях:

1. Получить большую прибыль;

2. Снизить стоимость основных и оборотных средств;

3. Увеличить объемы реализации продукции;

4. Снизить материалоемкость продукции;

5. Эффективно использовать оборудование;

6. Сотрудничество с новыми поставщиками на более удобных условиях с целью закупки более дешевого сырья и материалов;

7. Проводить маркетинговые исследования, выходить на новые, более удобные рынки;

8. Расширять объемы рекламы для информирования потребителей и убеждения их приобрести продукцию именно данного предприятия;

9. Проводить всевозможные конкурсы и акции и т.д.

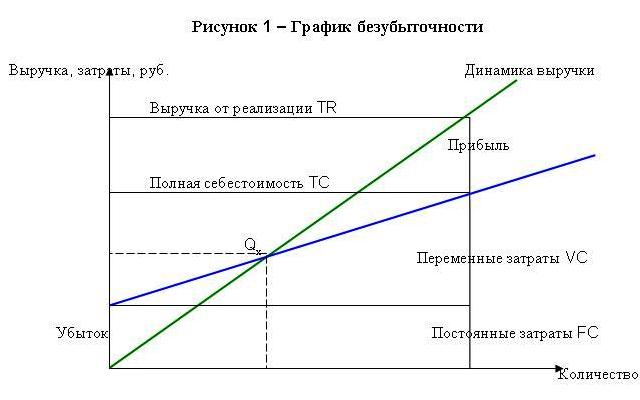

Порог рентабельности (точка безубыточности). В условиях рыночной экономи-ки важно определить минимальный объем выпуска продукции,

который позволит существовать и развиваться предприятию при тех же факторах производства. Следует определить такую точку, когда доходы будут равны расходам.

Такую точку называют порогом рентабельности, точкой безубыточности или критической точкой.